NACHRICHTEN

17. November 2025

Die Regulatorische Checkliste 2026: IAS 39, KARBV, PRIIPs und darüber hinaus

Die Einhaltung regulatorischer Vorschriften hat sich für europäische Finanzinstitute zu einer der ressourcenintensivsten operativen Belastungen entwickelt. Laut einer Studie der Europäischen Kommission belaufen sich die laufenden Compliance-Kosten für Vermögensverwaltungsgesellschaften im Durchschnitt auf über 3,8% der operativen Kosten, wobei die Belastung mit der Weiterentwicklung der Rahmenwerke und der Intensivierung der Durchsetzung zunimmt.

Für Fondsverwalter, Compliance Officer und Reporting-Teams besteht die Herausforderung darin, eine Infrastruktur aufzubauen, die sich ohne ständige manuelle Eingriffe oder explodierende Kosten anpasst. Manuelle Prozesse und fragmentierte Datenquellen schaffen operative Engpässe, Audit-Risiken und führen dazu, dass Teams ständig reaktiv agieren müssen.

Dieser Leitfaden befasst sich mit den kritischen regulatorischen Rahmenwerken, die europäische Vermögensverwalter, Depotbanken und Versicherungsgesellschaften im Jahr 2026 betreffen.

Die regulatorische Landschaft: Was auf dem Spiel steht

Fehlgeschlagene Audits und regulatorische Strafen sind kostspielig. Eine Analyse von Fintech Global zeigt, dass die finanziellen Auswirkungen der Nichteinhaltung etwa 2,7-mal höher sind als die Kosten für die Aufrechterhaltung eines robusten Compliance-Programms.

Die europäischen Aufsichtsbehörden verstärken ihre Überprüfung der Bewertungsgenauigkeit illiquider Instrumente, der Preistransparenz, der Offenlegung von Transaktionskosten und der Nachhaltigkeitsbehauptungen. Nicht verbundene Systeme und intransparente Modelle erschweren den effektiven Nachweis der Compliance.

Ihre Regulatory Compliance Roadmap 2026

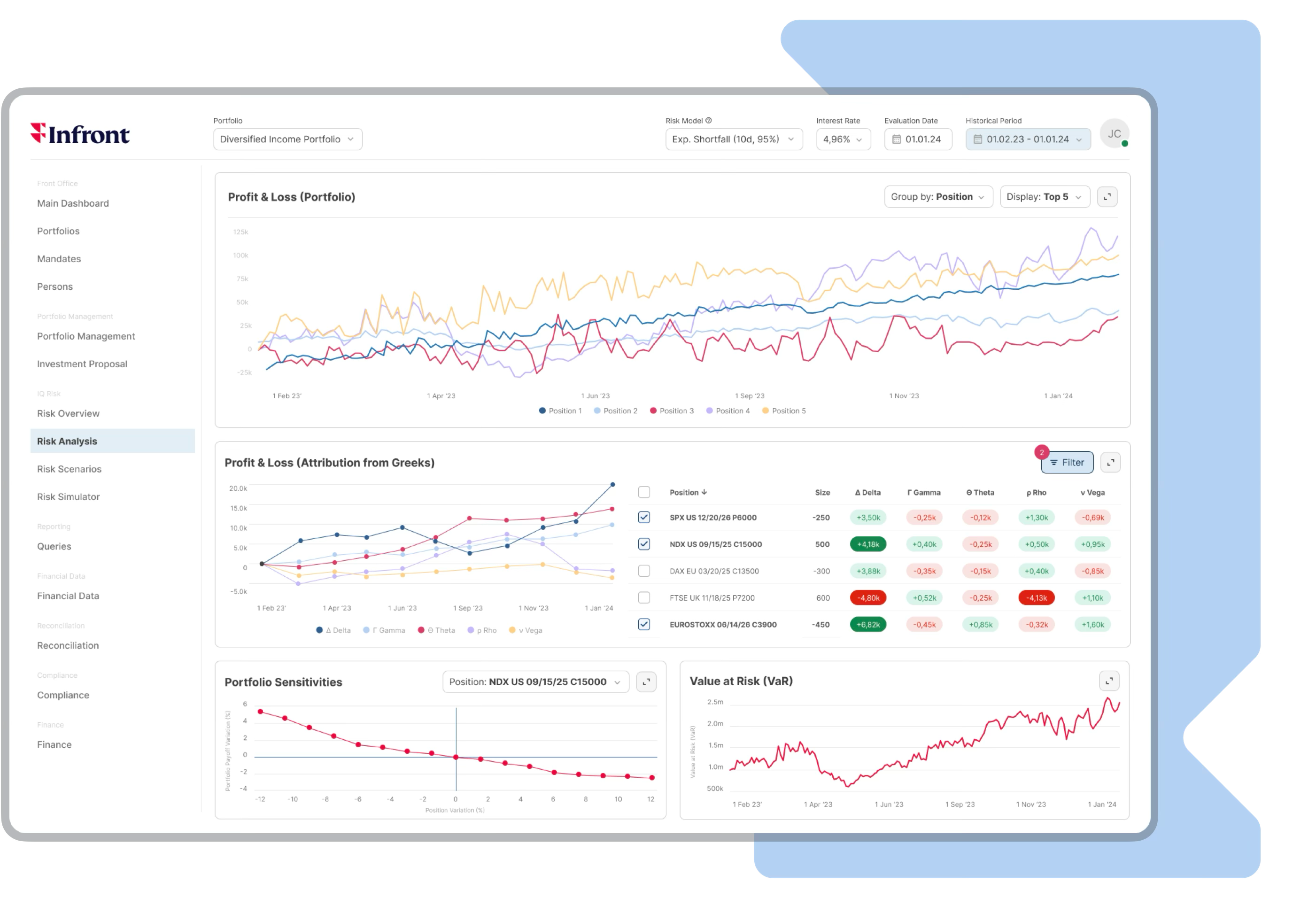

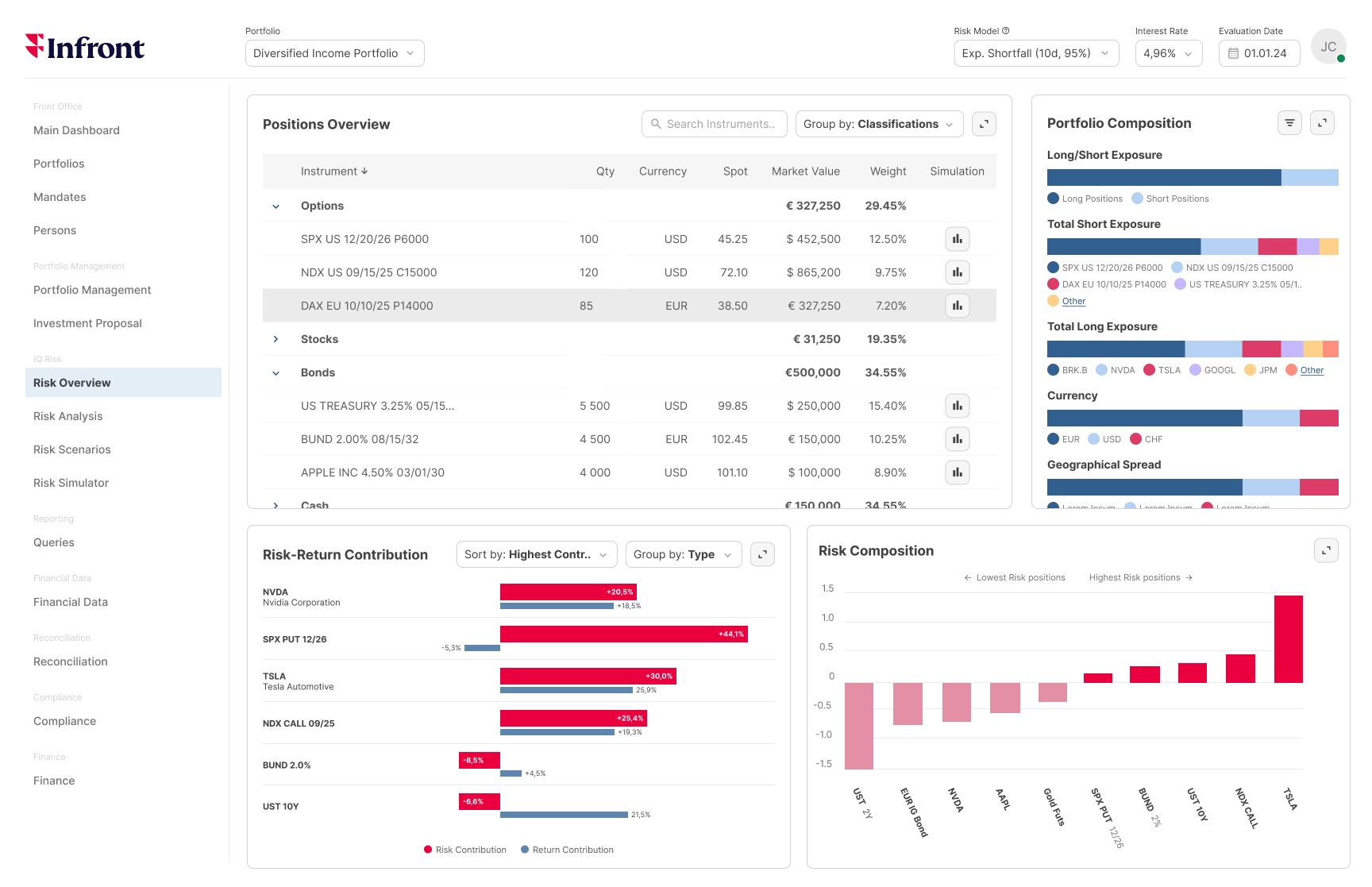

1. IAS 39: Bemessung des beizulegenden Zeitwerts (Fair Value) und unabhängige Preisgestaltung

Der IAS39-Standard verlangt eine unabhängige, marktkonsistente Preisgestaltung für alle Finanzinstrumente, wobei der Schwerpunkt auf illiquiden Vermögenswerten liegt, für die keine beobachtbaren Marktpreise ohne Weiteres verfügbar sind.

Wichtige Compliance-Maßnahmen:

- Etablierung unabhängiger Preisquellen für alle Portfoliobestände

- Implementierung von Validierungsprozessen für Bewertungsmodelle komplexer Instrumente

- Erstellung von Audit Trails, die zeigen, wie Bewertungen ermittelt wurden

Häufige Fallstricke:

- Ausschließliche Nutzung interner Modelle ohne externe Validierung, was die Glaubwürdigkeit und Unabhängigkeit der Preismodelle infrage stellt

- Unzureichende Dokumentation der Preisgestaltungsmethodik für OTC- und illiquide Instrumente

Best Practice:

Ein IAS 39 Feed liefert konforme Tagespreise mit vollständiger Transparenz hinsichtlich der Berechnungsmethodik und der Datenquellen. Die Lösung sollte liquide börsengehandelte Wertpapiere sowie illiquide OTC-Produkte, strukturierte Finanzierungen und komplexe Derivate über alle Anlageklassen hinweg abdecken.

2.KARBV: Kapitalanlage-Rechnungslegungs- und Bewertungsverordnung (Deutschland)

Die deutsche KARBV-Verordnung schreibt vor, dass Vermögensverwalter geeignete, nachvollziehbare Bewertungsmethoden verwenden müssen, mit besonderem Schwerpunkt auf Unabhängigkeit und Transparenz bei Sondervermögen und OTC-Instrumenten. Der Rahmen erfordert systematische Überprüfungsprozesse, klare Dokumentationsstandards und definierte Eskalationsverfahren, wenn Bewertungen von Marktnormen abweichen.

Wichtige Compliance-Maßnahmen:

- Implementierung von Zweitgutachter-Überprüfungsprozessen für alle Bewertungen

- Dokumentation der Begründung für die gewählten Preisgestaltungsmethoden

- Festlegung klarer Eskalationsverfahren für Preisabweichungen (Outlier)

- Pflege umfassender Bewertungs-Handbücher

- Konfigurieren von GUI-gestützten Verarbeitungsworkflows für das tägliche Outlier-Management

- Durchführung regelmäßiger Marktgerechtheitsprüfunge

Häufige Fallstricke:

- Unzureichende Dokumentation bei Abweichungen von beobachtbaren Marktpreisen

- Bewertungsausschüsse ohne ausreichende Expertise für exotische und strukturierte Instrumente

- Fehlende Audit Trails für Bewertungsanpassungen und Parameteränderungen

Best Practice:

Die KARBV-Preisgestaltung erfordert GUI-basierte Plattformen zur Verarbeitung täglicher Ausreißer (Outlier), die die Zweitgutachter-Workflows optimieren und gleichzeitig vollständige Audit Trails gewährleisten.

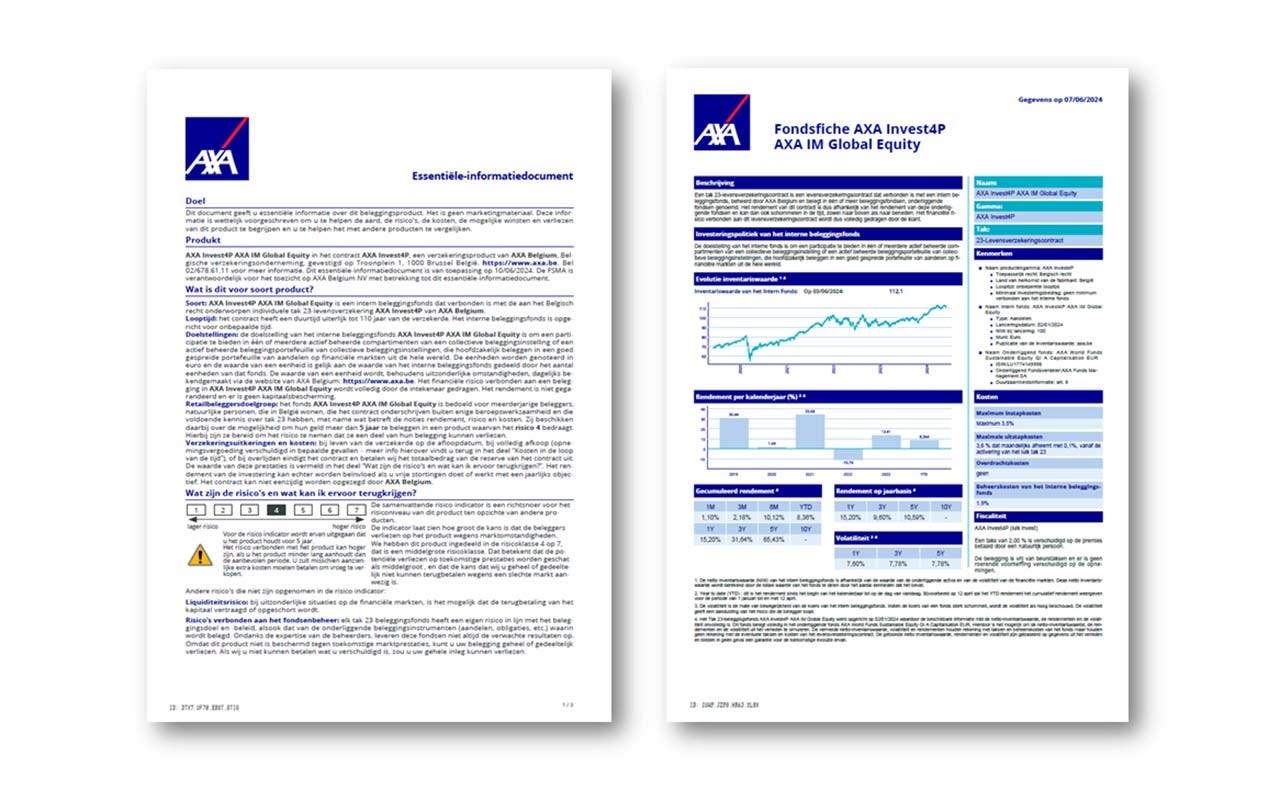

3. PRIIPs: Standardisierte Offenlegungspflichten

Die PRIIPs-Verordnung der EU verlangt standardisierte Basisinformationsblätter (KIDs) für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte. Dies beinhaltet die Berechnung spezifischer Risikoindikatoren, die Erstellung von Performance-Szenarien nach vorgeschriebenen Methoden und die Offenlegung aller Kosten mittels standardisierter Ansätze, die einen Anlegervergleich über verschiedene Produkte hinweg ermöglichen.

Wichtige Compliance-Maßnahmen:

- Berechnung des Zusammenfassenden Risikoindikators (SRI) nach vorgeschriebener Methodik

- Erstellung von Performance-Szenarien gemäß regulatorischen Vorgaben

- Berechnung und Offenlegung aller Kosten unter Verwendung der Reduction in Yield (RIY)-Methodik

- Aktualisierung der KIDs bei wesentlichen Änderungen

- Pflege eines vollständigen Berechnung-Audit-Trails

- Implementierung eines Template-Managements für die mehrsprachige Dokumentengenerierung

Häufige Fallstricke:

- Manuelle KID-Erstellung, die zu Berechnungsfehlern und methodischen Inkonsistenzen führt

- Unfähigkeit, hohe Produktvolumina effizient zu verarbeiten (Institute müssen möglicherweise Hunderttausende von Dokumenten monatlich erstellen)

Best Practice:

Die PRIIPs-Berechnung erfordert Automatisierung, die in der Lage ist, Millionen von Berechnungen täglich zu verarbeiten und gleichzeitig die methodische Konsistenz zu wahren. Die Lösung sollte ein Workflow-basiertes Template-Management für die mehrsprachige Dokumentengenerierung und flexible Vertriebskanäle bieten.

Die PRIIPs-Verordnung gibt Anlegern einen einfachen Überblick über das, was sie kaufen, und die damit verbundenen Risiken.

Die PRIIPs-Verordnung gibt Anlegern einen einfachen Überblick über das, was sie kaufen, und die damit verbundenen Risiken.

4. MiFID II: Transaktionsreporting und Kostentransparenz

Die MiFID II-Anforderungen an das Transaktionsreporting schreiben eine detaillierte Kostenoffenlegung gegenüber Kunden, eine systematische Best-Execution-Analyse und die Berechnung von Transaktionskosten unter Verwendung standardisierter Methoden vor. Diese Anforderungen stellen erhebliche operative Anforderungen dar, insbesondere für Unternehmen, die über mehrere Handelsplätze und Anlageklassen hinweg handeln.

Wichtige Compliance-Maßnahmen:

- Berechnung der Transaktionskosten (Transaction Cost Calculations – TCC) mithilfe standardisierter Methoden

- Durchführung einer systematischen Best-Execution-Analyse

- Dokumentation der Ausführungsqualität über Handelsplätze hinweg

- Bereitstellung granularer Kostenaufschlüsselungen für Kunden

Häufige Fallstricke:

- Inkonsistente TCC-Berechnungsmethoden über verschiedene Anlageklassen hinweg

- Manuelle Prozesse, die nicht mit dem Handelsvolumen skalierbar sind

- Unzureichende Benchmark-Daten für illiquide Instrumente, was die Best-Execution-Analyse erschwert

Best Practice:

Eine modulare Regulatory-Feed-Lösung bewältigt Transaktionskostenberechnungen, Best-Execution-Analysen und Marktgerechtheitsprüfungen über eine einzige Plattform mit konsistenter Methodik. Die Integration mit Ihrem IAS 39 Feed und der KARBV-Preisgestaltung gewährleistet Konsistenz über Bewertung, Transaktionskostenanalyse und Best-Execution-Reporting hinweg.

5. SFDR: Verordnung über nachhaltigkeitsbezogene Offenlegung im Finanzdienstleistungssektor

Die Sustainable Finance Disclosure Regulation (SFDR) schreibt die Offenlegung von Nachhaltigkeitsrisiken, nachteiligen Auswirkungen und ESG-Merkmalen für Finanzprodukte vor. Da sich die Durchsetzung 2026 intensiviert, müssen Unternehmen robuste Prozesse zur Berechnung der Principal Adverse Impact (PAI)-Indikatoren, zur angemessenen Klassifizierung von Produkten und zur Sicherstellung der Datenqualität ihrer ESG-Metriken nachweisen.

Wichtige Compliance-Maßnahmen für 2026:

- Klassifizierung aller Produkte unter dem entsprechenden SFDR-Artikel (6, 8 oder 9)

- Berechnung und Offenlegung der PAI-Indikatoren

- Sicherstellung der Datenqualität für ESG-Metriken über Portfolios hinweg

- Dokumentation der Prüfungen zum "Do no significant harm"-Prinzip für Artikel-8/9-Produkte

- Vorbereitung auf Aktualisierungen der Regulatory Technical Standards (RTS)

Häufige Fallstricke:

- Inkonsistente ESG-Datenabdeckung der Portfoliobestände

- Greenwashing-Risiko durch Nachhaltigkeitsbehauptungen, die über die tatsächliche Datenqualität hinausgehen

- Manuelle Aggregation von PAI-Indikatoren, die zu Berechnungsfehlern führt

Best Practice:

Eine effektive SFDR-Compliance erfordert die Integration von ESG-Daten in Ihre Kerninfrastruktur für Bewertung und Reporting, was automatisierte PAI-Berechnungen ermöglicht und gleichzeitig die Konsistenz zwischen Portfoliomanagement und Kundenoffenlegungen gewährleistet.

6. DORA: Gesetz über die digitale operationelle Resilienz

Seit Januar 2025 müssen Finanzinstitute eine robuste IKT-Risikosteuerung nachweisen, einschließlich einer umfassenden Überwachung der Dienstleister. Der Digital Operational Resilience Act (DORA) der EU ändert grundlegend die Art und Weise, wie Unternehmen an technologische Resilienz, Anbieter-Management und operationelle Risiken herangehen.

Wichtige Compliance-Maßnahmen:

- Durchführung einer IKT-Risikobewertung für alle kritischen Systeme

- Dokumentation der Pläne zur Geschäftsfortführung (Business Continuity) und Wiederherstellung im Katastrophenfall (Disaster Recovery)

- Etablierung eines Third-Party Risk Management Frameworks für alle Dienstleister

- Durchführung regelmäßiger Penetrationstests

- Implementierung von Verfahren zur Meldung von Vorfällen

- Sicherstellung, dass Drittanbieter die erforderlichen Standards und Prozesse einhalten

Häufige Fallstricke:

- Unterschätzung des Umfangs der Abhängigkeiten von Dritten bei der Risikobewertung

- Unzureichende Tests von Backup-Systemen und Disaster-Recovery-Plänen

- Unvollständige Due-Diligence-Dokumentation von Anbietern

Best Practice:

Wählen Sie Dienstleister mit DORA-fähigen Architekturen: Angemessene Sicherheitsstandards, dokumentiertes Business Continuity Management, regelmäßige Audits und transparentes Reporting operationeller Risiken.

Ausblick: Was 2026 zu beachten ist

Die regulatorischen Anforderungen werden sich weiterentwickeln, wobei in den kommenden Monaten mit mehreren Aktualisierungen zu rechnen ist. Die Implementierung von MiFID III bringt erweiterte Anforderungen an die Kostentransparenz. Die SFDR-Verfeinerungen zur Abstimmung mit der EU-Taxonomie für nachhaltige Aktivitäten treten in vollem Umfang in Kraft. Die Implementierung von Basel IV wirkt sich auf die Eigenkapitalberechnungen aus.

Fazit: Von der Belastung zum strategischen Asset

Die Institutionen, die im heutigen regulatorischen Umfeld florieren, haben in skalierbare, transparente Plattformen investiert, die sich mit sich ändernden Anforderungen weiterentwickeln. Sie haben Routineberechnungen automatisiert und gleichzeitig die menschliche Aufsicht dort beibehalten, wo es auf Urteilsvermögen ankommt.

Überprüfen Sie bei der Bewertung Ihrer Compliance-Bereitschaft für 2026 und darüber hinaus, ob Ihre aktuellen Systeme mit der wachsenden Komplexität von Finanzprodukten skalieren können, ob Sie volle Transparenz und Audit Trails für alle Bewertungen haben, ob Sie sich schnell an regulatorische Änderungen anpassen können und ob fragmentierte Anbieterbeziehungen unnötige Kosten verursachen.

Sind Sie bereit, Ihr regulatorisches Reporting zu optimieren? Erfahren Sie, wie führende europäische Institutionen ihre Bewertungs- und Compliance-Workflows mit automatisierten, auditfähigen Lösungen transformiert haben, denen über 70 Kunden in ganz Europa vertrauen.

Dieser Artikel wurde zuletzt im November 2025 aktualisiert. Es wurde sich bemüht, die Genauigkeit sicherzustellen. Der Artikel dient jedoch als Einführung in das Thema und ist keine abschließende Beratung. Führen Sie eigene Recherchen durch und konsultieren Sie die Aufsichtsbehörden in den relevanten Gerichtsbarkeiten für die neuesten Informationen.