NACHRICHTEN

17 DECember 2025

Jenseits von Grenzen und Algorithmen: Infronts Trends in der Vermögensverwaltung für 2026

Die Vermögensverwaltungsbranche steht 2026 an einem entscheidenden Wendepunkt. Strukturelle Kräfte, die sich über Jahre aufgebaut haben – technologische Beschleunigung, zunehmende regulatorische Anforderungen und sich wandelnde Kundenerwartungen – treffen nun gleichzeitig aufeinander. Das Ergebnis ist ein grundlegender Wandel darin, wie Vermögensverwalter Wert schaffen, grenzüberschreitend operieren und mit ihren Kunden interagieren.

Für Unternehmen, die bereit sind, sich anzupassen, eröffnen die kommenden Jahre erhebliche Chancen. Für diejenigen, die zögern, wird sich der Abstand zum Wettbewerb rasch vergrößern. Auf Basis aktueller Marktentwicklungen, regulatorischer Veränderungen und technologischer Fortschritte haben wir mehrere miteinander verknüpfte Trends identifiziert, die die Vermögensverwaltung im Jahr 2026 maßgeblich prägen werden.

1. KI-gesteuerte Personalisierung

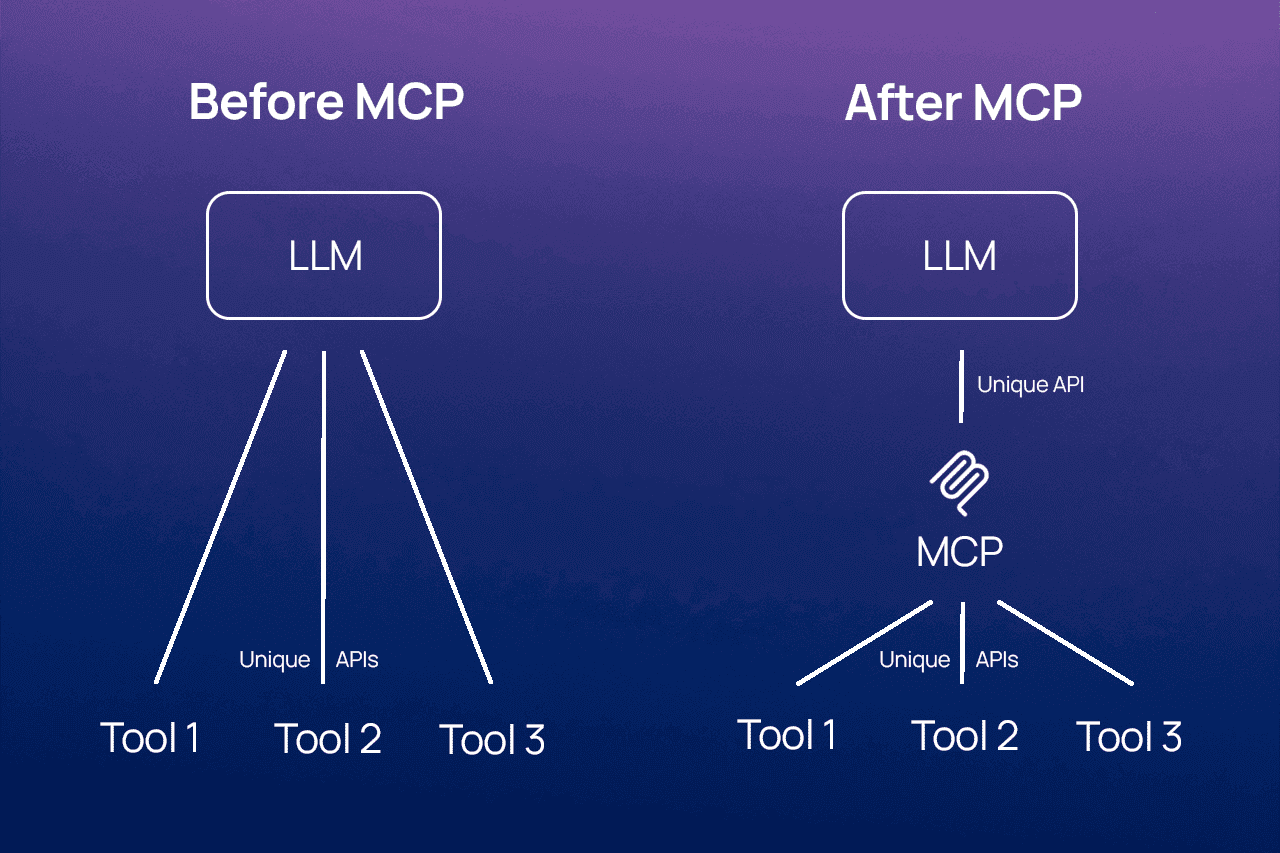

Künstliche Intelligenz entwickelt sich im Wealth Management zunehmend von einem experimentellen Ansatz hin zu einer alltäglichen Anwendung. Durch die Echtzeitanalyse großer Mengen an Markt- und Kundendaten ermöglicht KI-gestützte Personalisierung in großem Maßstab ein Niveau an individueller Betreuung, das bislang überwiegend Ultra-High-Net-Worth-Kunden vorbehalten war. Werkzeuge wie intelligente Chatbots sowie Plattformen wie das Model Context Protocol (MCP) machen diesen Wandel konkret erlebbar.

Entscheidend ist dabei, dass die erfolgreichsten Anwendungen KI zur Unterstützung von Beratern einsetzen – nicht zu deren Ersatz. Durch die Automatisierung von Berichtsprozessen, Monitoring-Aufgaben und compliance-intensiven Tätigkeiten gewinnen Berater Zeit für Beziehungsmanagement, strategische Gespräche und differenzierte, situationsabhängige Beratung. Menschliches Urteilsvermögen, Vertrauen und Empathie bleiben zentrale Erfolgsfaktoren – KI erhöht Konsistenz, Geschwindigkeit und Skalierbarkeit. Verantwortungsbewusst eingesetzt ermöglicht sie es Beratern, relevantere Einblicke zu liefern und sich auf das zu konzentrieren, was für Kunden den größten Mehrwert bietet.

2. Grenzüberschreitende Vermögensverwaltung

Vermögende Privatpersonen werden zunehmend mobiler und verlagern ihren Wohnsitz aus Gründen des Lebensstils, geschäftlicher Aktivitäten oder steuerlicher Rahmenbedingungen. Standorte wie Dubai, die Schweiz, Portugal und Monaco ziehen weiterhin Vermögen an. Diese Mobilität ist längst zu einem zentralen Merkmal moderner Vermögensverwaltung geworden – und keine Nischenerscheinung mehr.

Für Berater können grenzüberschreitende Wohnsitzwechsel innerhalb kürzester Zeit operative Schwachstellen offenlegen. Verwahrstrukturen, steuerliche Behandlung, regulatorische Zulassungen sowie die Eignung von Portfolios können sich abrupt verändern. Unternehmen, die ihre Kunden nicht nahtlos über verschiedene Jurisdiktionen hinweg begleiten können, riskieren sowohl den Verlust der Kundenbeziehung als auch der verwalteten Vermögenswerte.

Erfolgreich werden jene Anbieter sein, die grenzüberschreitende Komplexität in einen Wettbewerbsvorteil verwandeln. Der Zugriff auf regulatorische Informationen in Echtzeit wird dabei zunehmend unverzichtbar. Multi-Custody-Architekturen und konsolidierte Portfolioübersichten, kombiniert mit Echtzeit-Regulatory-Intelligence, ermöglichen es Beratern, Kontinuität und Sicherheit zu gewährleisten, wenn Kunden zwischen Jurisdiktionen wechseln. Technologien, die Genehmigungen, Einschränkungen und Eignung in Echtzeit kennzeichnen, reduzieren Risiken und verbessern zugleich das Kundenerlebnis – ein Bereich, in den Infront weiterhin gezielt investiert.

3. Open Finance, APIs und Ökosystemdenken

Open Finance und API-basierte Ökosysteme lösen traditionelle Datensilos zunehmend auf. Über APIs können Vermögensverwalter Daten aus Bankwesen, Investments, Altersvorsorge und alternativen Anlageklassen sicher zu einer ganzheitlichen Kundenansicht zusammenführen. Dies ermöglicht ein reibungsloseres Onboarding, präzisere Beratung und eine deutlich schnellere Servicebereitstellung.

Cloud-basierte Plattformen senken die Hürden für Innovation weiter und machen fortschrittliche Analysen sowie KI-Anwendungen auch ohne hohe Anfangsinvestitionen zugänglich. Mit zunehmender Vernetzung der Ökosysteme stehen Unternehmen vor einer strategischen Weichenstellung: Entweder sie übernehmen die Rolle des Orchestrators und bieten integrierte End-to-End-Lösungen an – oder sie positionieren sich als hochwertige Spezialisten innerhalb umfassender Netzwerke. In beiden Fällen entwickeln sich Offenheit und Interoperabilität von optionalen Zusatzfunktionen zu essenziellen Kernkompetenzen.

4. Die private Sparlücke

In ganz Europa nimmt der Druck auf die staatlichen Rentensysteme infolge der demografischen Alterung und fiskalischer Restriktionen weiter zu. Dadurch vergrößert sich die private Sparlücke zunehmend. Die Differenz zwischen dem künftig zu erwartenden Alterseinkommen und dem gewünschten Lebensstandard wächst stetig und schärft das Bewusstsein für die Bedeutung privater Vorsorge sowie langfristiger Kapitalanlagen.

Für Vermögensverwalter ergibt sich daraus eine strukturelle Wachstumschance. Eine neue Generation von Kunden tritt in jüngerem Alter in den Markt ein und sucht gezielt nach finanzieller Bildung, digitalen Werkzeugen und disziplinierter, langfristiger Orientierung. Unternehmen, die intuitive Technologie mit vertrauenswürdiger Beratung verbinden, sind gut positioniert, um in diesem wachsenden Markt belastbare, über Jahrzehnte hinweg tragfähige Kundenbeziehungen aufzubauen.

Nur 45 % der Europäer fühlen sich laut EIOPA finanziell sicher im Ruhestand.

Nur 45 % der Europäer fühlen sich laut EIOPA finanziell sicher im Ruhestand.

5. Tokenisierung etabliert sich

Die Tokenisierung realer Vermögenswerte entwickelt sich zunehmend vom theoretischen Konzept zur praktischen Anwendung. Die für 2026 erwarteten Börsengänge großer Digital-Asset-Plattformen signalisieren eine zunehmende Akzeptanz im Mainstream. Tokenisierte Anlagen erschließen zusätzliche Liquidität in bislang illiquiden Märkten wie Immobilien, Private Equity oder Infrastruktur und erweitern zugleich den Zugang für eine breitere Investorenbasis.

Mit höherer Liquidität geht jedoch auch eine höhere Volatilität einher. Ein fundiertes Verständnis von Preisfindung und Volatilitätsdynamiken wird damit zu einem entscheidenden Erfolgsfaktor. Beschleunigte Preisbildungsprozesse schaffen sowohl Risiken als auch Chancen – insbesondere für aktives Management und taktische Asset-Allokation. Vermögensverwalter, die diese Wechselwirkung aus Zugänglichkeit und Volatilität verstehen, sind am besten gerüstet, um die Potenziale der Tokenisierung zu nutzen und Risiken zugleich wirksam zu steuern.

6. Die Konsolidierung setzt sich fort

Größe entwickelt sich zunehmend weniger zu einem strategischen Vorteil als vielmehr zu einer grundlegenden Voraussetzung. Steigende regulatorische Komplexität und wachsende Compliance-Anforderungen, gepaart mit kontinuierlichen Investitionen in Technologie, lassen die Fixkosten dauerhaft ansteigen. Dies beschleunigt die Konsolidierung in der gesamten Branche – insbesondere in Europa, wo der Margendruck weiterhin hoch bleibt.

Größere Institute sind besser aufgestellt, um diese Kosten zu tragen, in moderne Plattformen zu investieren und regulatorische Vorgaben zuverlässig zu erfüllen. Konsolidierung bedeutet jedoch keineswegs automatisch das Aus für unabhängige oder spezialisierte Boutique-Anbieter. Unternehmen mit einer klaren strategischen Positionierung – etwa durch Spezialisierung, Partnerschaften oder die Nutzung gemeinsamer Technologieplattformen – können weiterhin wettbewerbsfähig bleiben. Die entscheidende Frage lautet längst nicht mehr, ob sich die Konsolidierung fortsetzt, sondern welche Unternehmen ihre Geschäftsmodelle schnell genug anpassen, um innerhalb dieses Umfelds erfolgreich zu sein. Der modulare Plattformansatz von Infront ist darauf ausgelegt, sowohl große Institutionen als auch spezialisierte Anbieter bei der Bewältigung dieser Realität zu unterstützen.

Ausblick 2026

All diese Entwicklungen sind keine isolierten Trends, sondern verstärken sich gegenseitig und verändern sowohl die Erwartungen der Kunden als auch die operativen Anforderungen an Vermögensverwalter. Erfolg im Jahr 2026 und darüber hinaus werden jene Unternehmen haben, die diese Kräfte als Chancen begreifen – und nicht als Bedrohungen.

Technologie allein ist nicht die Antwort. Entscheidend ist, wie Technologie eingesetzt wird: um Komplexität zu reduzieren, Berater zu befähigen und Kunden in einer zunehmend komplexen Welt Orientierung zu geben. Mit einer klaren strategischen Vision und verlässlichen Technologiepartnern können Vermögensverwalter ihre Widerstandsfähigkeit stärken, Kundenbeziehungen vertiefen und skalierbare Modelle für nachhaltiges, langfristiges Wachstum entwickeln.

Bei Infront sehen wir es als unsere Aufgabe, diesen Weg aktiv zu begleiten – mit den Daten, Plattformen und Einblicken, die Vermögensverwalter benötigen, um sich in einem dynamischen Marktumfeld erfolgreich zu behaupten und stets einen Schritt voraus zu sein.